PVN ir nodoklis, ko redz gandrīz katrā pirkumā un rēķinā. Tas ir vienkāršs pēc būtības, bet bieži rada neskaidrības aprēķinos. Zemāk – īss un konkrēts skaidrojums.

Kas ir PVN

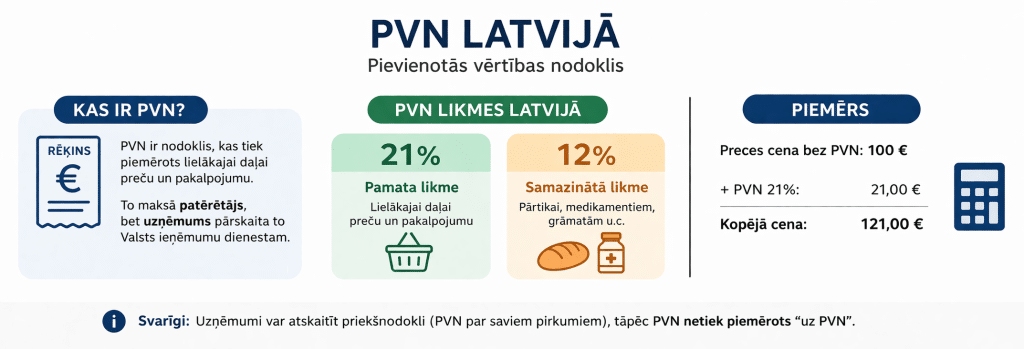

Pievienotās vērtības nodoklis (PVN) ir patēriņa nodoklis. Gala maksātājs ir pircējs, bet uzņēmums to iekasē un pārskaita valstij.

Latvijā galvenās likmes:

- 21% – standarta likme,

- 12% – samazinātā likme,

- 5% – noteiktām precēm un pakalpojumiem.

Konkrētais piemērojums vienmēr jāskatās likumā.

Kad PVN piemēro

PVN piemēro, ja uzņēmums ir PVN maksātājs un veic ar nodokli apliekamus darījumus.

Reģistrācija kā PVN maksātājam ir obligāta, ja ar PVN apliekamais apgrozījums 12 mēnešu laikā pārsniedz 50 000 EUR.

Ir izņēmumi (piemēram, atsevišķi pakalpojumi vai darījumi ar ES valstīm), bet tie jāvērtē katrā gadījumā atsevišķi.

Kā aprēķina PVN

Aprēķins ir vienkāršs:

- PVN = summa bez PVN × likme

- Summa ar PVN = summa bez PVN + PVN

Ja zināma summa ar PVN, tad PVN daļu iegūst šādi:

- PVN = summa ar PVN × likme / (100 + likme)

Summa ar PVN un bez PVN

Atšķirība ir būtiska:

- Summa bez PVN – cena pirms nodokļa

- Summa ar PVN – gala cena, ko maksā pircējs

Uzņēmumiem bieži jāstrādā ar abām summām – viena grāmatvedībai, otra klientam.

Piemērs ar skaitļiem

Preces cena: 100 EUR bez PVN

Likme: 21%

Aprēķins:

- PVN = 100 × 0,21 = 21 EUR

- Cena ar PVN = 121 EUR

Ja ir zināma gala summa 121 EUR:

- PVN = 121 × 21 / 121 = 21 EUR

- Cena bez PVN = 100 EUR

Kad noder PVN kalkulators

PVN kalkulators noder, kad:

- jāpārbauda rēķins,

- ātri jāsaprot cena ar vai bez PVN,

- jāizdala PVN no kopējās summas.

Tas palīdz izvairīties no kļūdām un ietaupa laiku.

Avoti

- Valsts ieņēmumu dienests

- Likumi.lv